Реєстрація РРО/ПРРО в контролюючих органах – передумова початку господарської діяльності, пов’язаної з продажем товарів/наданням послуг

Суб’єкти господарювання, на яких поширюється дія Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», для здійснення розрахункових операцій в готівковій та/або безготівковій формі зобов’язані зареєструвати РРО або ПРРО в контролюючих органах.

Фізичні особи – підприємці застосовують РРО/ПРРО відповідно до вимог цього Закону. ФОП – платники єдиного податку першої групи РРО/ПРРО не застосовують.

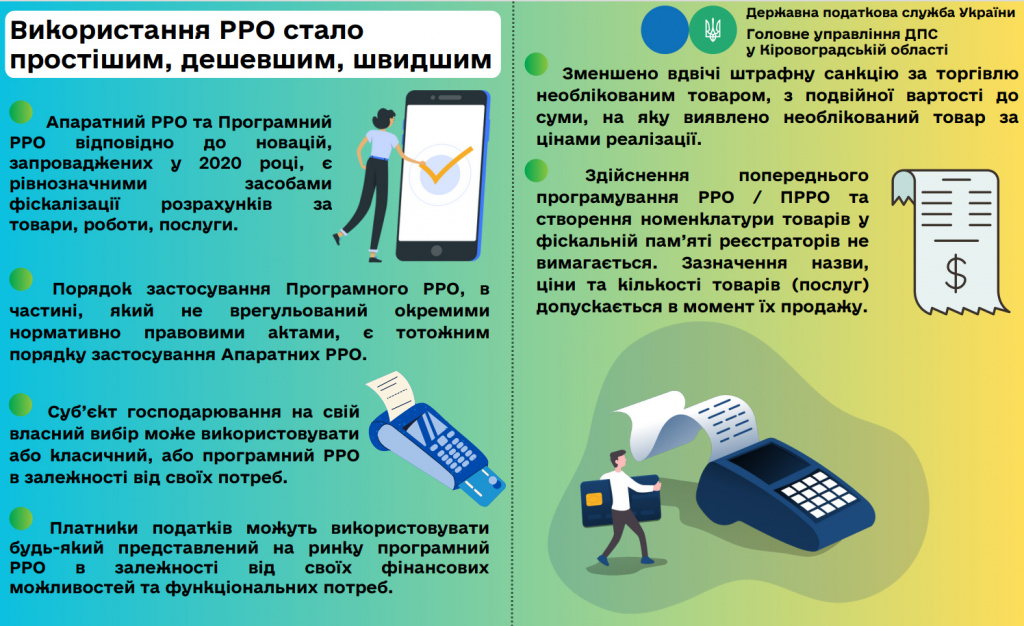

Суб’єкт господарювання обирає самостійно – РРО чи ПРРО він буде застосовувати для проведення розрахункових операцій.

Процедури реєстрації РРО/ПРРО врегульовані відповідними порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій».

Ці процедури максимально спрощені, враховують специфіку роботи РРО та ПРРО і здійснюються за заявницьким принципом.

Подати до контролюючого органу заяву для реєстрації РРО можна в електронній або паперовій формі, для реєстрації ПРРО – виключно в електронній формі.

Обробка поданих заяв здійснюється автоматично засобами інформаційно-комунікаційної системи ДПС. Про результат обробки заяви, реєстрацію РРО/ПРРО суб’єкту господарювання повідомляється у Електронному кабінеті.

ДПС запропоновано бізнесу безоплатне програмне рішення (ПРРО), що призначене для реєстрації розрахункових операцій та пристосоване для операційних систем Android, iOS, Windows, Web.

Це програмне рішення розміщено у відкритому доступі на відповідних цифрових платформах (завантажити можна за посиланням https://tax.gov.ua/baneryi/programni-rro/)

Версії програмного забезпечення ПРРО від ДПС оновлюються. Про це та інші питання, пов’язані з реєстрацією та функціонуванням ПРРО від ДПС, роботою АРІ фіскального сервера ДПС, можна дізнатись за посиланням https://tax.gov.ua/baneryi/programni-rro/

Вибір суб’єкта господарювання щодо застосування ним у своїй господарській діяльності безоплатного, комерційного чи власного ПРРО, або РРО, не обмежується.

Перехід від застосування РРО до застосування ПРРО або навпаки здійснюється через процедуру скасування реєстрації та реєстрацію відповідного РРО чи ПРРО.

Особливості відновлення відповідальності за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг»

У зв’язку з прийняттям Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219) інформуємо про особливості відновлення відповідальності за порушення вимог Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон № 265).

Так, застосування штрафних (фінансових) санкцій за порушення вимог Закону № 265 з 01.08.2023 відновлено стосовно суб’єктів господарювання, що здійснюють свою діяльність у сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор за порушення, вчинені до та під час воєнного стану.

З 01.10.2023 застосування штрафних (фінансових) санкцій відновлено стосовно всіх суб’єктів господарювання, що здійснюють свою діяльність у сфері торгівлі, громадського харчування та послуг, з повним скасуванням відповідальності за порушення, вчинені з 01.01.2022 по 30.09.2023 включно.

Зазначене вище звільнення від відповідальності та/або її скасування, відповідно до норм Закону № 3219, не поширює свою дію на суб’єктів господарювання, що здійснюють торгівлю підакцизними товарами або діяльність у сферах купівлі/продажу іноземної валюти, організації та проведення азартних ігор.

У зв’язку з наведеним вище ДПС звертає увагу всіх платників податків, що добровільне виконання вимог законодавства сфери торгівлі, громадського харчування та послуг, до якого відноситься і Закон № 265, не тільки вбереже торговця від додаткових витрат у вигляді штрафних (фінансових) санкцій, а й стане надійним оберегом від перевірок, які проводить ДПС.

Наголошуємо, що ДПС використовує виключно ризикорієнтовний підхід до організації та здійснення контрольно-перевірочних заходів та не проводить безпідставних перевірок платників податків.

Разом з цим, ДПС акцентує увагу, що виконання вимог законодавства, напряму чи опосередковано пов’язаного із поповненням державної скарбниці, особливо під час воєнної агресії російської федерації проти України, є почесним та безкомпромісним обов’язком кожного громадянина нашої держави!

Кожна сплачена копійка до державного бюджету гарантує:

належне забезпечення наших воїнів, які виборюють право народу України бути вільним;

своєчасні виплати тимчасово переміщеним особам та іншим соціально незахищеним групам населення;

наближає нашу перемогу та гарантує розвиток України.

Враховуючи викладене, ДПС сподівається на високий рівень правової свідомості суб’єктів господарювання та належне і добросовісне виконання почесних обов’язків платника податків України.

Безкоштовні версії ПРРО – це сучасні та зручні застосунки від ДПС, які допоможуть суб’єктам господарювання дотримуватися вимог податкового законодавства

Олександрійська ДПІ Головного управління ДПС у Кіровоградській нагадує суб’єктам господарювання, що застосування РРО або ПРРО при здійсненні розрахункових операцій є обов’язковим, зокрема, для фізичних осіб – підприємців – платників єдиного податку 2 – 4 групи.

Реєстратори розрахункових операцій не є обов’язковими для фізичних осіб – підприємців, які перебувають на І групі спрощеної системи оподаткування, або ж якщо вони здійснюють роздрібну торгівлю на території сіл, проте у такому випадку при здійсненні розрахункових операцій слід застосовувати розрахункові книжки та книги обліку розрахункових операцій.

Звертаємо увагу, що ДПС розроблено безкоштовне програмне рішення для користувачів ПРРО, яке перетворює будь-який гаджет на касовий апарат.

Можливості ПРРО ДПС:

– створення та реєстрація фіскальних чеків;

– легке додавання товарів та послуг у фіскальний чек;

– друк та відправка фіскальних чеків покупцям на пошту або у месенджери;

– відкриття/закриття зміни;

– службове внесення/службова видача;

– ведення довідників номенклатури;

– експорт/імпорт довідників номенклатури;

– продаж товарів/послуг, відсутніх в довіднику номенклатури;

– використання сканера штрих-кодів;

– використання різних форм розрахунку (готівкова/безготівкова/комбінована (і готівка, і картка));

– просте оформлення знижки на окремий товар або всю суму чека;

– оформлення повернення товарів та чеків повернення;

– формування та перегляд X-звіту;

– формування та перегляд Z-звіту;

– автоматичне або ручне закриття зміни та відправка Z-звіту.

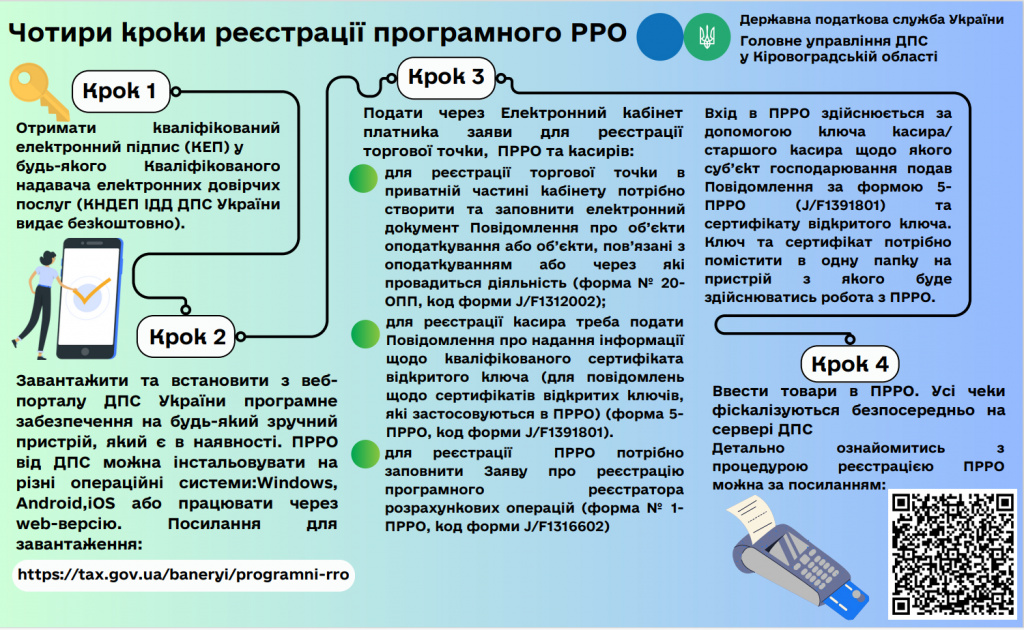

Для використання ПРРО ДПС потрібно зробити всього три кроки.

Крок 1. Завантажте та встановіть програмне забезпечення ПРРО відповідне операційній системі вашого пристрою — з AppStore для iOS (версії 15 або новіше), з PlayMarket для Android (версії 8.1 або новіше), з вебпорталу ДПС для Windows (версії 7 SP1 або новіше). Для використання вебверсії перейдіть за цим посиланням.

Крок 2. Переконайтесь, що ви подали через Електронний кабінет, ЄВПЕЗ наступні форми:

– 20-ОПП «Повідомлення про об’єкти оподаткування…» (F1312004 для ФОПів, J1312004 для юросіб);

– 1-ПРРО «Заява про реєстрацію ПРРО» (F1316604 для ФОПів, J1316604 для юросіб);

– 5-ПРРО «Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа» (F1391802 для ФОПів, J1391802 для юросіб);

Крок 3. Запустіть застосунок та авторизуйтесь за допомогою КЕП, який було вказано в формі 5-ПРРО.

Щодо застосування податкової соціальної пільги

Відповідно до п.п. 169.1.1 Податкового кодексу України (далі – ПКУ) будь – який платник податку на доходи фізичних осіб має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі, що дорівнює 50 відс. розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 1 січня звітного податкового року, що у 2023 році складає 1342,00 гривні.

Платник податку, який утримує двох чи більше дітей віком до 18 років має право на податкову соціальну пільгу у розмірі 100 відс, що у 2023 році складає 1342,00 грн, у розрахунку на кожну таку дитину (п.п. 169.1.2 ст. 169 ПКУ).

Згідно з абзацом першим п.п. 169.4.1 ст. 169 ПКУ податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 1 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень.

У 2023 році розмір заробітної плати, що дає право на податкову соціальну пільгу, становить 3760,00 грн (прожитковий мінімум на працездатну особу у розмірі 2684,00 грн х 1,4 та округлено до найближчих 10 гривень).

При цьому граничний розмір доходу, який дає право на отримання податкової соціальної пільги одному з батьків у випадку та у розмірі, передбаченому п.п. 169.1.2 ст. 169 ПКУ, визначається як добуток суми, визначеної у абзаці першому п.п. 169.4.1 ст. 169 ПКУ, та відповідної кількості дітей (наприклад: 3760 х 2 = 7520 при наявності двох дітей).